On le sait, la gestion des finances en couple est un exercice parfois délicat, mais tellement essentiel pour atteindre des objectifs communs tout en respectant les aspirations individuelles de chaque personne.

Pour la première fois, nous avons fait l’analyse de nos principales dépenses et des montants épargnés annuellement. Dans cet article, nous vous partageons le bilan de nos sorties d’agent par postes de dépenses ainsi que la proportion de nos salaires que nous arrivons à épargner afin de l’investir dans les marchés boursiers.

C’est au début de l’année 2020 que nous avons commencé à mettre en place les prélèvements automatiques, depuis nos salaires jusqu’aux REER et CELI, Depuis, nous nous payons toujours en premier, et, tout en négociant régulièrement notre rémunération, nous essayons de vivre comme si nos salaires n’augmentaient jamais. Cette petite stratégie nous permet de ne (presque) rien changer à nos habitudes ! On continue d’aller dans un bon restaurant de temps à temps, d’assister à des concerts ou de partir en voyage de la même manière qu’on le faisait il y 4 ou 5 ans.

Nous espérons que notre bilan vous inspirera et vous fournira des pistes pour optimiser vos finances en couple.

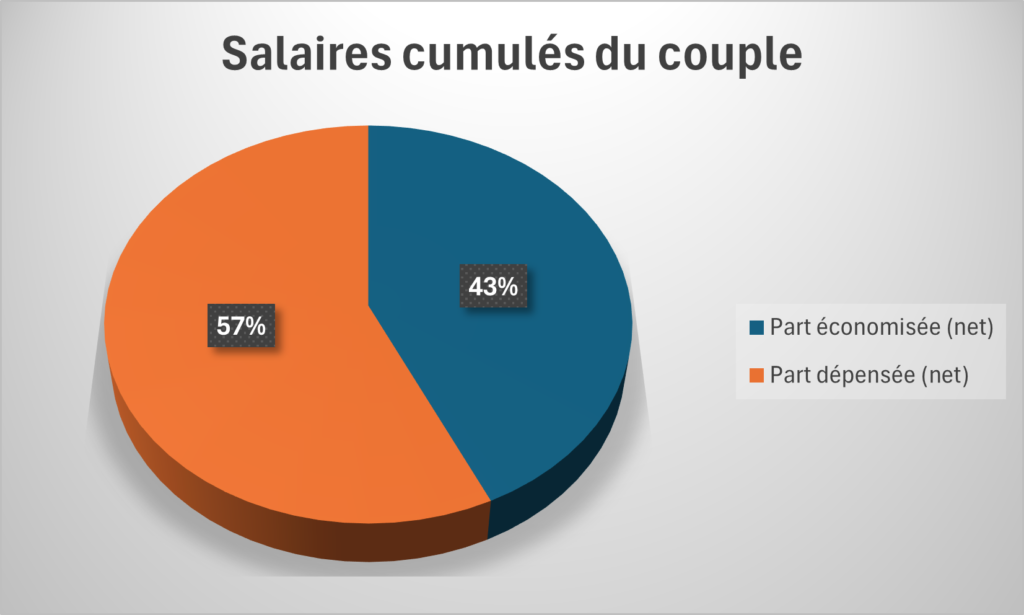

43% de notre salaire annuel net est épargné

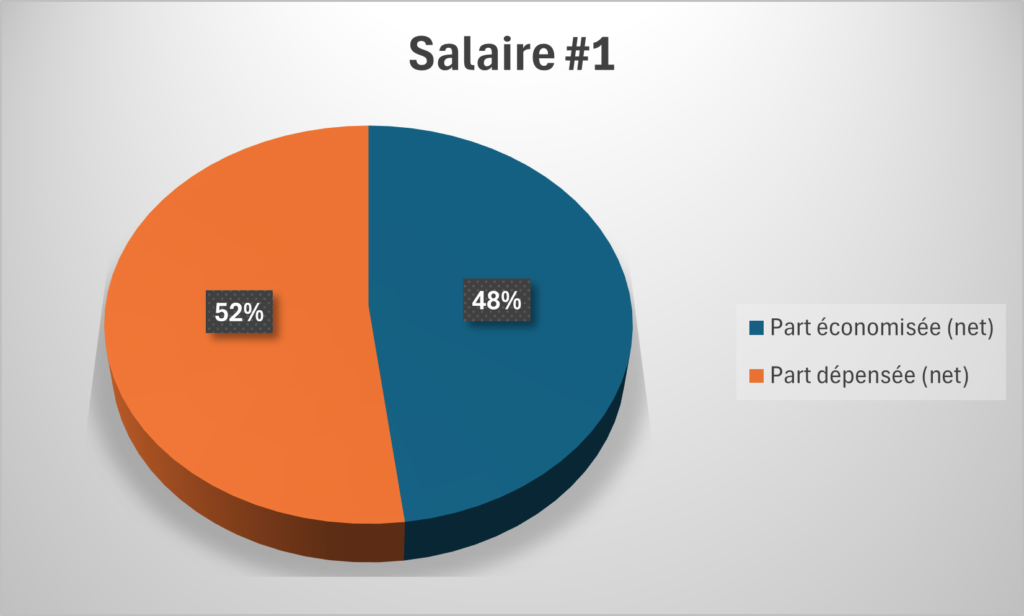

Conjoint #1 : une régularité exemplaire avec près de la moitié du salaire épargnée

Pour la personne au sein de notre couple qui a le salaire le plus important et un certain pouvoir de négociation salariale, sa gestion financière est marquée par une forte discipline d’épargne.

Avec 48% de son salaire annuel net mis de côté, la stabilité financière est maintenue tout en gardant des marges de manœuvre pour les imprévus et les investissements futurs. Les 52% restants sont alloués aux dépenses courantes, permettant un équilibre entre rigueur et confort de vie.

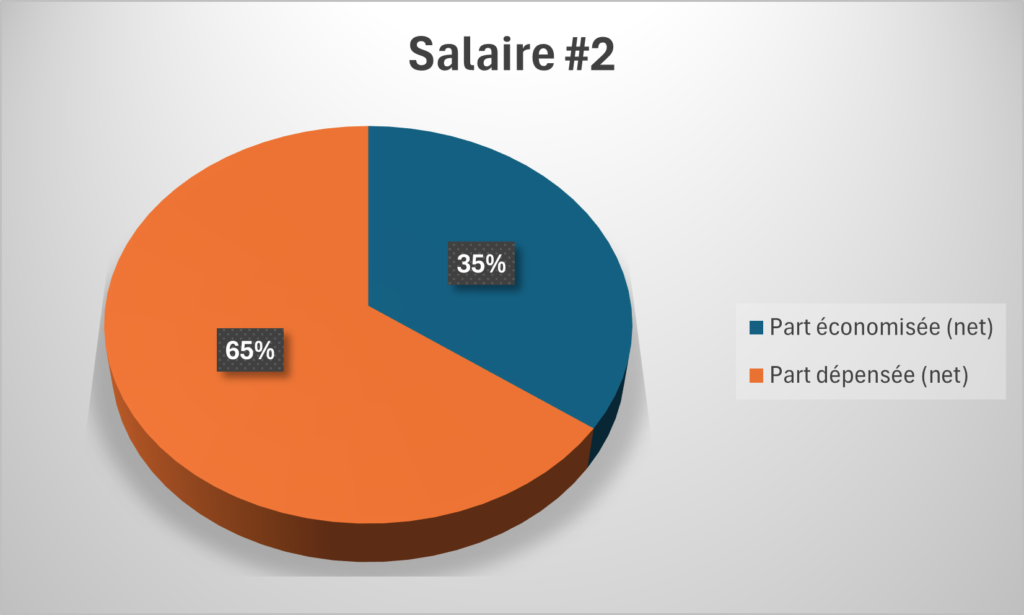

Conjoint #2 : une approche différente, mais complémentaire, avec plus d’un tiers du salaire épargné

La seconde personne, qui n’a aucun pouvoir de négociation salariale, adopte une approche légèrement différente avec 35% de son revenu annuel net économisé. Cela montre une capacité à épargner considérable, même si elle est moins prononcée que pour la première personne. Les 65% de dépenses couvrent les besoins et les envies, tout en contribuant au bien-être global du couple.

Cette personne fait très attention à ne pas utiliser toute sa paie pour des plaisirs immédiats, préférant allouer une partie de ses revenus à des projets futurs et à des investissements. C’est d’ailleurs elle qui gère la majorité des investissements du couple.

Un équilibre harmonieux, bien que perfectible!

Ensemble, nous réussissons donc à économiser 43% de nos revenus annuels nets, sans avoir des salaires à 6 chiffres! C’est plutôt une bonne surprise, car nous n’avions jamais fait ce calcul… Et pour être honnêtes, on ne s’était jamais fixé de montant ou de pourcentage à atteindre non plus !

Maintenant que nous avons fait cet état des lieux, il est possible que nous nous en fixions un lors des prochaines années. On est très motivés et soudés derrière cette volonté commune d’épargner le plus possible chaque mois, dans un objectif FIRE, sans nous priver de petits plaisirs pour autant.

Les 57% de dépenses annuelles sont soigneusement planifiés pour couvrir nos besoins essentiels et nos loisirs, tout en nous laissant une certaine marge de manoeuvre en cas d’imprévu ou de dépense soudaine. Cela nous rassure d’en avoir une. Cette gestion équilibrée nous permet de maintenir une sécurité financière tout en profitant pleinement de la vie.

Se payer d’abord : une des stratégies les plus efficaces

On ne le dira jamais assez, mais une des clés pour réussir à économiser est de “se payer d’abord”. Cela signifie épargner une partie de son revenu dès qu’on le reçoit, avant même de penser aux dépenses.

Cette approche, recommandée par des experts du mouvement FIRE, comme Jean-Sébastien Pilotte dans son livre “La Retraite à 40 Ans“, garantit que l’épargne devient une priorité et non une option.

Bien sûr, cette stratégie doit être adaptée en fonction des besoins et des revenus de chacun, mais elle est un excellent moyen d’assurer une épargne régulière et conséquente.

L’importance du contrôle des dépenses

Avoir un contrôle sur ses dépenses permet non seulement d’économiser davantage, mais aussi de faire des choix financiers en pleine conscience.

On évite les achats impulsifs et on s’assure que chaque dollar dépensé a une raison d’être. Régulièrement, on se demande « En as-tu vraiment besoin ? » en référence à la philosophie prônée par Pierre-Yves Mc Sween.

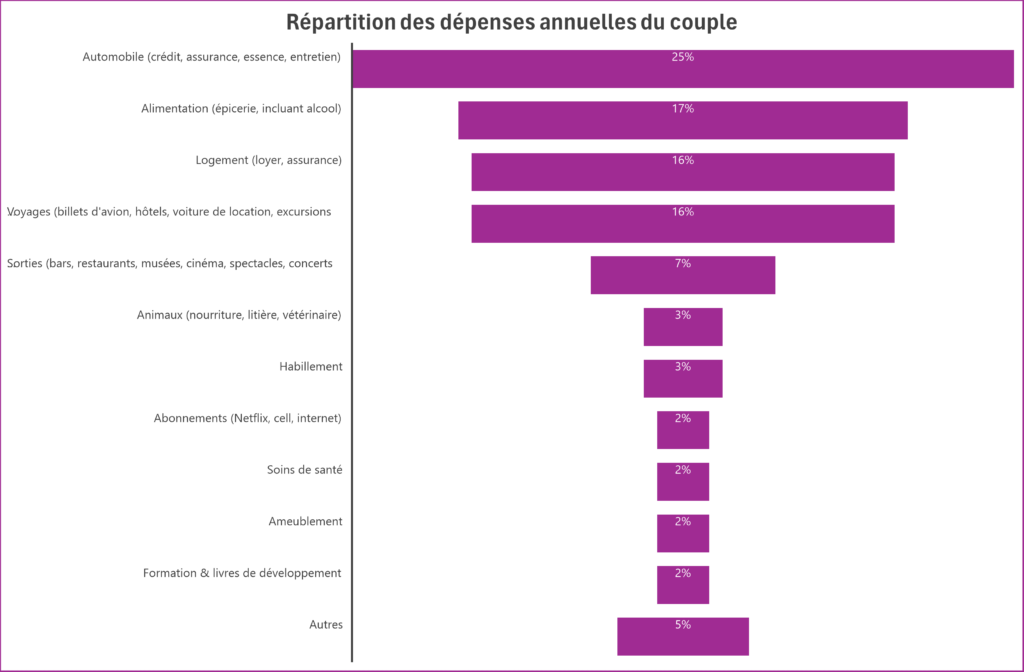

Répartition des dépenses : où va notre argent ?

Les dépenses essentielles

Logement (16%) : Le loyer ou les paiements hypothécaires, les services publics et l’entretien du domicile sont des dépenses majeures. En 2020, les ménages canadiens ont consacré environ 29% de leur revenu au logement, selon Statistique Canada. Nous sommes bien en-dessous de cela, car nous avons choisi de continuer de louer le petit appartement que nous occupons depuis plus de 5 ans (bien situé et incluant de nombreux services).

Alimentation (17%) : Les courses et les repas représentent une part significative de nos dépenses, reflétant notre choix de privilégier une alimentation saine et de qualité. Nous achetons principalement des produits non transformés, biologiques au maximum, et nous nous permettons parfois quelques produits luxueux comme le saumon fumé et le homard, ainsi qu’une consommation d’alcool de qualité (bons vins, bières de microbrasseries, etc.).

Automobile (25%) : Les frais liés à la voiture, incluant l’essence, l’assurance, l’entretien, et les réparations, constituent une part très importante de notre budget puisqu’il s’agit de notre premier poste de dépenses ! On a fait le choix de n’avoir qu’un seul véhicule pour 2, qu’on paye à crédit. Il reste un peu moins de 60% du prêt à rembourser pendant encore 3 ans, avec un taux d’intérêt relativement faible à 3,96%. Nous ne nous pressons donc pas particulièrement pour le rembourser. Nous nous sommes fait plaisir sur le choix du véhicule, mais nous pensons le conserver à long terme (SUV de 2018 à faible kilométrage). L’été, nous faisons plus de trajets à pied et en vélo, nous allons donc moins souvent dans une station service, mais comme nous partons plusieurs fois en camping à 2 ou 3h de route minimum, cela s’équivaut finalement. Selon la CAA, les coûts annuels liés à la possession d’une voiture au Canada peuvent atteindre en moyenne 10 000 CAD.

Frais de voyages

-

Voyages (16%) : Nous investissons une partie importante de notre budget dans les voyages, source de plaisir et de découvertes. C’est un choix financier que nous assumons pleinement, même si nous sommes toujours à l’affût de belles opportunités pour voyager à moindre prix !

Autres postes de dépenses

-

Sorties et loisirs (7%) : Restaurants, concerts et autres sorties nous permettent de nous détendre et de nous divertir régulièrement. Selon Statistique Canada, les Canadiens consacrent en moyenne 9% de leur budget aux loisirs et à la culture.

-

Animaux (3%) : Les soins et l’entretien de nos animaux de compagnie représentent une partie de notre budget.

-

Habillement (3%) : Les dépenses vestimentaires, bien que limitées, restent importantes pour maintenir une garde-robe adéquate. Les ménages québécois dépensent en moyenne 4,7 % de leur budget annuel pour l’habillement (Statistique Canada – Répartition des dépenses moyennes des ménages, 2019).

-

Abonnements (2%) : Les services comme Netflix, la téléphonie mobile, et Internet sont des dépenses courantes mais nécessaires.

-

Soins de santé (2%) : On a la chance de bénéficier d’une bonne assurance collective, alors nos frais médicaux et de bien-être divers sont souvent remboursés en grande partie. En 2019, les Canadiens ont dépensé en moyenne 7% de leur revenu disponible pour les soins de santé, selon Statistique Canada.

-

Ameublement (2%) : Investir dans notre intérieur, même de manière occasionnelle, est important pour notre confort et notre bien-être. Une fois ou deux dans l’année, nous faisons quelques petites optimisations.

-

Formation et livres (2%) : Nous croyons en l’importance de l’apprentissage en continu et au développement des compétences, d’où ce poste de dépense. Selon une enquête de Statistique Canada, les dépenses moyennes pour les livres et l’éducation sont de 1,5% du budget annuel des ménages . Se former, c’est important pour augmenter sa valeur, comme l’explique bien McSween dans son livre “Liberté 45“.

-

Autres (5%) : Nous réservons une part assez importante de notre budget pour les urgences ou les dépenses imprévues. Si cette somme n’est pas utilisée, elle est alors ajoutée à nos économies. Avoir un fonds d’urgence est souvent vanté par les experts financiers, qui recommandent généralement d’avoir l’équivalent de 3 à 6 mois de dépenses courantes en épargne d’urgence pour s’assurer une certaine sécurité financière.